ƏDV məqsədləri üçün barter əməliyyatlarının mahiyyəti

İş təcrübəsində barter əməliyyatları geniş tətbiq edilmir. Buna səbəb belə əməliyyatların tətbiqinin bir sıra vergi öhdəlikləri, müəyyən suallar yaratmasıdır. Amma nəzərə almaq lazımdır ki, ƏDV barter əməliyyatları zamanı yarana bilən vergi öhdəliklərindən biridir. Odur ki, belə əməliyyatlara diqqət edilməsi zəruridir.

Vergi qanunvericiliyi mülki dövriyyənin məhdudlaşdırılmasına yönələ bilməz, yəni siz özünüzə məxsus malı təqdim edib, əvəzində başqa bir mal, iş, xidmət ala, mübadilə edə bilərsiniz. Əslində, mübadilə insan övladının ilk ticarət forması, maliyyə münasibətlərinin başlanğıcıdır. Beynəlxalq hüquq, ayrı-ayrı ölkələrin qanunvericilikləri mübadilə əməliyyatlarını məhdudlaşdırmır. Amma vergiqoymada barter əməliyyatlarına xüsusi diqqət edilir.

Vergi qanunvericiliyi əməliyyatların adət etdiyimiz, sadə ödənişli alqı-satqı prinsipi üzrə aparılmasında maraqlıdır, çünki belə əməliyyatlara nəzarət rahatdır. Amma bu o demək deyil ki, vergi qanunvericiliyi qəliz əməliyyatları tənzimləməkdən çəkinir. Sadəcə barter əməliyyatları zamanı bilmək lazımdır ki, müəyyən tələblərə əməl etmək lazımdır. Bu tələblər, sanki, bizi barter, dəyişmə əməliyyatlarından çəkindirərək ənənəvi ticarətə təhrik etməyə yönəlib.

Vergi Məcəlləsindən fərqli olaraq mülki qanunvericilikdə “barter” əvəzinə “dəyişdirmə” anlayışından istifadə olunur (Mülki Məcəllə, 31-ci fəsli). MM-nin 662.1-ci maddəsi dəyişdirmə müqaviləsinə qiymətlərin tənzimlənməsi qaydalarını şərh edir.

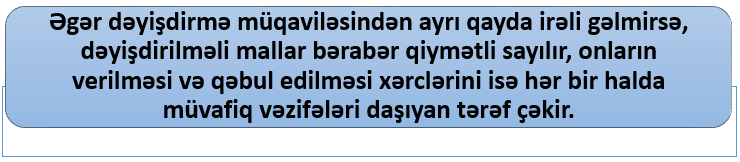

“Dəyişdirmə müqaviləsinə görə tərəflərdən hər biri başqa tərəfin mülkiyyətinə bir əşyanın müqabilində digər əşyanı verməyi öhdəsinə götürür.”

Amma, belə yanaşma düzgün deyil. Maddə “malların eyni qiymətdə olduğunu” qeyd etmir, “başqa hal yoxdursa” şərtini irəli sürür. Tutaq ki, siz bir-birinizə mal verir və bununla əməliyyatı bitirirsinizsə, mallar eyni qiymətli sayılır. Mallar (işlər, xidmətlər) “eyni qiymətli olmalıdır” və “onlar eyniqiymətli sayılacaq” eyni ifadə deyil. Dəyişdirmə müqaviləsi üzrə qiymət və xərclərin qanunla tənzimlənməsi sonradan yarana biləcək iddiaları, mübahisələri aradan qaldırmaq üçündür. Yəni, əgər sonradan malların dəyəri ilə bağlı hər hansı iddia olacaqsa, bunu vaxtında müqaviləyə əlavə edin. Bu “mənə verilmiş malın dəyəri aşağı idi (yuxarı idi), yaxud mənim sənə verdiyim malın məndə anbar dəyəri çox idi (az idi)” kimi iddiaların, xoşagəlməz halların qarşısını alar.

ƏDV, barter əməliyyatları və vergi qanunvericiliyi

Bəs nə üçün Vergi Məcəlləsində “dəyişdirmə” deyil, “barter” anlayışından istifadə edilir?

Dəyişdirmə müqaviləsi ilə bağlı Mülki Məcəllədə yalnız əşyalardan danışılır, Vergi məcəlləsi isə bütün mümkün əməliyyatları nəzərdə tutur.

Vergi Məcəlləsinin 14.3.1-ci maddəsinə görə barter əməliyyatları vergilərin bazar qiymətinə uyğun hesablanmasına əsas verir.

Mübadilə (barter) əməliyyatları zamanı e-qaimə faktura təqdim edilməlidir. Bu zaman adi qaydada “Malların, işlərin xidmətlərin təqdim edilməsi” e-qaiməsi tərtib edilir. Barter əməliyyatları üçün xüsusi e-qaimə forması olmadığından, qaimənin “Əlavə qeydlər” hissəsində əməliyyatın barter olduğu qeyd edilə bilər

E-qaimədə məbləğ düzgün göstərilməlidir. Nəzərə almaq lazımdır ki, vergi orqanının həmin məbləğə bazar qiyməti tətbiq etməklə dəqiqləşdirmə hüququ vardır. Məbləğ az göstərildikdə sizə maliyyə sanksiyası tətbiq edilə bilər.

ƏDV məqsədləri üçün vergi ödəyicisinin barter əməliyyatı vergi tutulan əməliyyat sayılır.

ƏDV tutulan əməliyyatlar üçün əməliyyatların aparılma vaxtı bartar edilmə vaxtı hesab edilir (VM, 166-cı maddə).

Barter edilmə vaxtı necə təyin edilir?

Barter edilmə vaxtı dəyişdirilən mallara mülkiyyət hüququnun keçməsi əsasında müəyyən edilir. MM-in 665-ci maddəsinə görə mülkiyyət hüququnun keçmə vaxtı aşağıdakı kimi təyin edir:

- əgər müqavilədə müəyyən qayda nəzərdə tutulubsa, müqavilədə müəyyən edilən vaxtda;

- əks təqdirdə, malları vermək öhdəliyini tərəflərin hər iksi icra etdikdən sonra eyni vaxtda.

Bu o deməkdir ki, tərəflərdən biri malı versə də, digəri öz öhdəliyi üzrə malı verməyənə qədər:

- barter əməliyyatı baş tutmuş hesab edilmir

- həmçinin, ƏDV öhdəliyi yaranmır.

Qarşı tərəf malı (işi, xidməti) təqdim etdiyi vaxtdan barter əməliyyatı baş tutmuş hesab edilir, həmin ay hər iki vergi ödəyicisi üçün əməliyyatın aparıldığı vaxt hesab edilir. Bu əməliyyatı edən ƏDV ödəyiciləri üçün malların dəyəri bank hesabına ödənilmiş kimi qəbul edilir. Tərəflər əlavə dəyər vergisi hissəni bir-birinə ödəməklə ƏDV əvəzləşdirilməsi apara bilərlər.

Öhdəliklərin qarşılıqlı ləğvi zamanı ƏDV əvəzləşdirilməsi

Biz yuxarıda, dəyişdirilmə müqaviləsinə tərif verərkən, bu anlayışa bir daha qayıdacağımızı qeyd etmişdik. Bəzən, vergi ödəyiciləri öhdəlikləri qarşılıqlı surətdə ləğv edirlər, aldıqları e-qaimə üzrə əlavə dəyər vergisini də qarşı tərəfin depozit hesabına ödəməklə ƏDV əvəzləşdirilməsi aparırlar. Lakin öhdəliklərin qarşılıqlı ləğv edilməsi barterə bənzəsə də, barter əməliyyatı hesab edilmir, əvəzləşdirməyə əsas vermir.

Əsas məbləğin bank hesabına ödənmədən ödənilmiş kimi hesab edilib əvəzləşdirilməsi yalnız və yalnız barter əməliyyatına aid edilib. Barter əməliyyatı ilə öhdəliklərin qarşılıqlı ləğv edilməsi əməliyyatı arasında ən əsas fərq niyyətdir. Yəni, barterdə həmin niyyət daha öncədən olur, maddədə qeyd edildiyi kimi belə öhdəlik müqavilə üzrə öncədən yaranmış olur.

Buna görə də, Mülki Məcəllədə dəyişdirilmə müqaviləsinin mütləq yazılı olması tələb edilməsə də, onu yazılı formada bağlanmasını, müqavilənin maksimum təfsilatlı tərtib edilməsi tövsiyə olunur. Bu sizi vergi orqanları ilə sonrakı mümkün problemlərdən azad edər.

Barter əməliyyatları zamanı verginin bazar qiymətindən hesablanması isə o anlamı verir ki, ola bilər, mallar öz bazar dəyərindən aşağı qiymətə verilmiş kimi qiymətləndirilsin, buna görə vergidən yayınma halı olsun. Tərəflər barter əməliyyatında malların dəyərini müəyyən etməyib yaxud bir birinə bildirməyib sadəcə dəyiş-düyüş edə bilərlər, bu da vergini düzgün çıxartmağa imkan verməz.

Vergi ödəyiciləri özləri bazar qiymətini təyin etməyə çalışmalıdır. Əgər vergi ödəyicisinin dəyişdirdiyi mal adətən özünün satdığı maldırsa, dəyər bazar qiyməti kimi götürə bilər, lakin, vergi orqanının həmin qiymətlə razılaşmaması hüququ da yerində qalır.

Barter əməliyyatlarının dəyəri

ƏDV məqsədləri üçün verginin müəyyən edilməsi üçün əməliyyatların dəyərinin müəyyən edilməsi VM-nin 1611. və 161.2. maddəsinə əsasən aparılır.

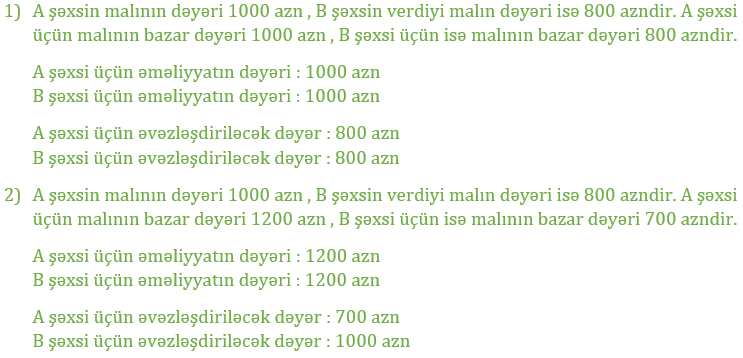

Bu maddələrin praktikada tətbiqini daha yaxşı başa düşmək üçün ixtiyari A şəxsi ilə B şəxsi arasındakı barter prosedurana diqqət edək.

1-ci A şəxsinin almaq hüququ olduğu malların dəyəri 1000 azn olduğuna görə, B şəxsinin mallarının bazar dəyərinin daha aşağı olması heç nəyi dəyişmir.

2-ci halda isə A şəxsi cəmi bazar dəyəri 800 azn məbləğin ƏDV-sini qarşı tərəfə ödədiyinə baxmayaraq B şəxsinin malının bazar dəyəri 700 azn olduğu üçün yalnız o qədər məbləği əvəzləşməyə sala bilər.

Yəni burada 161.1-ci maddə üzrə A şəxsinin almağa olduğu hüququn dəyəri 1200 azn, B şəxsinin isə 161.2-ci maddə üzrə vergi tutulan əməliyyatın əvəzində almalı olduğu malların bazar dəyəri 1200 azn olduğundan hər ikisində əməliyyatın dəyəri 1200 azn təşkil edəcəkdir.