Hansı hallarda ƏDV qeydiyyatı ləğv edilir?

Vergi ödəyicisi ƏDV qeydiyyatına durduğu kimi, bu qeydiyyatı ləğv də edə bilər. Ləğv prosesi Vergi Məcəlləsinin 158-ci maddəsi ilə tənzimlənir. Bu maddəyə görə əlavə dəyər vergisinə aparmağı dayandıran vergi ödəyiciləri, o cümlədən Məcəllənin 218.1.2 maddəsinin əhatə etdiyi şəxslər, mütləq ƏDV məqsədləri üçün qeydiyyatın ləğvi üçün ərizə verməlidir. Qeydiyyatın ləğvi vergi ödəyicisi tərəfindən vergi tutulan əməliyyatları tam dayandırdığı gün qüvvəyə minir.

Vergi qanunvericiliyi əlavə dəyər vergisinə cəlb edilən əməliyyatları dayandırmış şəxslərin ƏDV reyestrində qalmasını istəmir, odur ki, ƏDV tutulan əməliyyatları dayandıran vergi ödəyicisindən əlavə dəyər vergisi məqsədləri üçün qeydiyyatından çıxmaq üçün ərizə ilə müraciət etməyi tələb edir. Qeyd etdiyimiz hüquq son 12 aylıq dövriyyəsi 200.000-i aşmış ictimai iaşə fəaliyyəti ilə məşğul olan vergi ödəyicilərinə də aiddir. Onlar da sadələşdirilmiş vergidən ƏDV-ə keçdikdən sonra, istəsələr, yenidən sadələşdirilmiş vergi rejiminə (lakin 8%-lik) keçə bilərlər.

Nümunə 1. ƏDV ödəyicisi olan hüquqi şəxs həm ölkə ərazində sərnişin və yük daşıması fəaliyyəti, həm də beynəlxalq sərnişin və yük daşıması fəaliyyəti ilə məşğuldur. Hüquqi şəxs pandemiya ilə əlaqədar artıq beynəlxalq daşıma xidməti göstərə bilmir. Bu səbəblə ƏDV qeydiyyatından çıxmaq üçün ərizə verməlidir. Vergi ödəyicisi ərizəsində Vergi Məcəlləsinin 158.1-ci maddəsinə əsaslanaraq qeydiyyatdan çıxmaq üçün müraciət edir və qeydiyyatdan çıxır.

Burada diqqət etmək lazımdır ki, bəzi vergi ödəyiciləri VM-də müəyyən edilmiş bu hüquqdan sui-istifadə edə bilər. Məhz bu səbəbdən vergi orqanları ictimai iaşə müəssisələri istisna olmaqla Məcəllənin bu maddəsinə əsasən, bir qayda olaraq, yalnız ləğv edilməyə gedən müəssisələri ƏDV qeydiyyatından çıxarırlar.

Fəaliyyəti müvəqqəti dayandırmaq ƏDV qeydiyyatını ləğv edirmi?

Ləğvetmə hüququndan sui-istifadə etmək istəyən şəxslər Mülki Məcəllənin 340-cı maddəsinə (yalançı və uydurma əqd) diqqət etməlidir. Qeyd edək ki, fəaliyyəti müvəqqəti dayandırmaq, ƏDV tutulan əməliyyatların dayandırılması hesab edilmir. Çünki, ilk növbədə, adından göründüyü kimi, vergi ödəyicisi uçotdan çıxmır, sadəcə fəaliyyətini müvəqqəti dayandırır. Həmçinin, bəzi hallarda vergi ödəyiciləri vergi nəzarətinin yumşaldılmasından sui-istifadə edərək, fəaliyyətinin dayandırılması haqqında ərizə ilə müraciət edir, faktiki isə fəaliyyətlərini davam etdirir. Buna görə fəaliyyətini dayandırmış vergi ödəyicilərinin ƏDV qeydiyyatından çıxmaqla bağlı ərizələrinə imtina cavabı gəlir. Sözügedən müddəa Məcəllənin 158.1-ci maddəsində açıq qeyd edilib: “Qeydiyyatın ləğvi vergi ödəyicisi tərəfindən vergi tutulan əməliyyatları tam dayandırdığı gün qüvvəyə minir”.

Bu səbəbdən, yuxarıdakı nümunədə, vergi orqanı vergi ödəyicisinin vergiyə cəlb edilən əməliyyatının faktiki dayandığını kameral qaydada görməyə bilər. Bu zaman imtina barədə bildiriş gəldikdə vergi ödəyicisinə izahlı məktub yazmağı, təkrar müraciət etməyi tövsiyə edirik.

ƏDV qeydiyyatının ləğvi zamanı dövriyyə limitləri

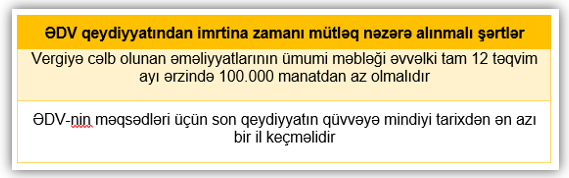

Mülkiyyətində və istifadəsində olan nəqliyyat vasitələri ilə ölkə ərazisində sərnişin və yük daşımasını həyata keçirən şəxslər ƏDV qeydiyyatından çıxa bilər. Amma, bu prosedur, qeydiyyata alınmada olduğu kimi, nisbətən çətindir. Belə şəxslər yalnız ƏDV məqsədləri üçün son qeydiyyatın qüvvəyə mindiyi tarixdən 3 il keçdikdən sonra qeydiyyatın ləğv olunması haqqında ərizə verə bilər. Bu şəxslər üçün, digər vergi ödəyicilərindən fərqli olaraq, qeydiyyatdan çıxmaq üçün hər hansı dövriyyə limiti nəzərdə tutulmayıb.

Yuxarıda qeyd edilmiş hallardan başqa, digər vergi ödəyiciləri yalnız aşağıdakı 2 şərt ödənilərsə qeydiyyatın ləğvi üçün ərizə verə bilərlər:

Nümunə 2. Vergi ödəyicisi 01 noyabr 2019-cu ildən etibarən faəliyyət göstərir. 2021-ci ilin fevral ayında geriyə 12 ay baxdıqda ödəyicisi dövriyyəsinin 100.000 manatdan aşağı olduğunu görür. Vergi ödəyicisi son qeydiyyatdan 1 il keçdiyinə və dövriyyə məbləğinin də tələb edilən limitdən aşağı olduğuna görə ƏDV qeydiyyatından çıxmaq üçün ərizə ilə müraciət etmək hüququ vardır.

Bir çox hallarda vergi ödəyiciləri tərəfindən iradlar eşidilir: “Niyə qeydiyyata alınanda minimum limit iki yüz min, qeydiyyatdan çıxmaq üçün isə maksimum limit yüz min manatdır?” Limitlərin belə müəyyən edilməsi təsadüfi deyil.

Daha əvvəllər maksimal limit qırx beş min manat idi, sonradan yetmiş beş min manata qaldırıldı, sonra altmış min manata salındı, hal-hazırda qeyd etdiyimiz kimi 100000 manat müəyyən edilib. Düzdür, daha əvvəl qeydiyyat üçün müəyyən edilmiş 200000 manatlıq limit 100000 manat təşkil edirdi.

Limit müəyyən edilməsinin mahiyyəti odur ki, ƏDV ödəyicilərinin qeydiyyatdan çıxma şərtləri olmalıdır. ƏDV qeydiyyatına düşmə limiti bəllidirsə, çıxmaq üçün limit elə seçilməlidir ki, arada kifayət qədər dövriyyə fərqi olsun. Bu dinamik dövriyyəyə malik müəssisələrlə bağlı tez-tez ƏDV qeydiyyatından çıxmaq, yenidən qeydiyyata alınmaq, sonra yenidən çıxmaq kimi halların qarşısını almaq üçün önəmlidir.

Eyni zamanda, müəssisənin dövriyyəsinin 200000-dən 100000-ə düşməsi (könüllü ƏDV qeydiyyatına alınmış müəssisələr istisna olmaqla), müəssisənin enişindən xəbər verir və sonradan bunun onun ləğvinə gətirib çıxaracağı ehtimalı böyükdür.