Təcrübədə əsas vəsaitlərin icarəsi halları heç də az rast gəlinmir, düzdür bəzən bundan vergidən yayınma sxemlərində də istifadə edirlər, amma hal-hazırkı yazımızın məqsədi başqadır.

İcarə nədir?

İcarə – əmlaka müqavilə əsasında müəyyən müddətə sahib olmaq və istifadə etmək hüququdur. İcarəyə torpaq sahələri və digər təbiət obyektləri, həmçinin binalar, müəssisələr, evlər, avadanlıqlar, nəqliyyat vasitələri və başqa subyektin istifadəsinə verilərkən öz xüsusiyyətlərini itirməyən digər əmlak növləri verilə bilər.

İcarəylə bağlı tərəflər arasında mütləq müqavilə olmalıdır. Torpaq, tikili və avadanlıqlar kateqoriyasına aid olan aktiv daşınmaz əmlaka aiddirsə əsas vəsaitlərin icarəsi ilə bağlı müqavilə mütləq şəkildə notarial təsdiqli olmalıdır. İcarə müqaviləsi əsasında icarəçiyə əsas vəsaitdən istifadə hüquqları keçir.

Bir qayda olaraq yazılı müqavilədə əsas vəsaitə dair ətraflı məlumat, tərəflərin hüquq və öhdəlikləri, icarə haqqı məbləği, təmir məsələləri və s. nəzərdə tutulur. Əsas vəsaitin yenidən icarəyə verilə bilinməsi hüququ da (subicarə) müqavilə əks etdirilməlidir.

İcarə verilən əmlak torpaq sahəsidirsə bununla bağlı uyğun qanunvericilik aktının müddəaları gözlənilməlidir.

Əsas vəsaitlərin icarəsi zamanı Azərbaycan Respublikasının Mülki Məcəlləsinin 4-cü fəslinin (“İcarə”), habelə “İcarə haqqında” Azərbaycan Respublikasının Qanununun tələbləri nəzərə alınmalıdır.

İcarənin növləri

Torpaq, tikili və avadanlıqların icarəsi əsasın iki formada ola bilər:

- əməliyyat icarəsi;

- maliyyə icarəsi (maliyyə lizinqi).

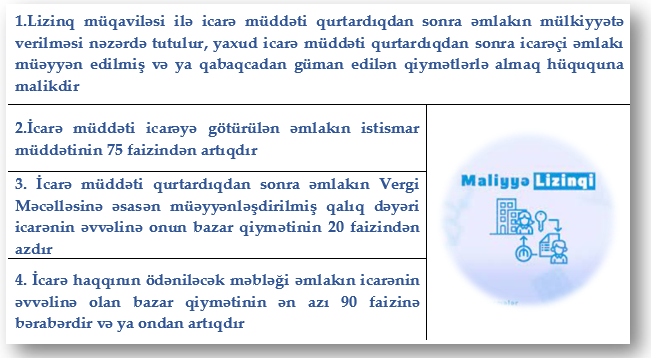

Əsas vəsaitlərin maliyyə icarəsi (maliyyə lizinqi) anlayışı Azərbaycan Respublikasının Vergi Məcəlləsinin 140-cı maddəsinin müddəaları ilə müəyyən olunur. Məcəllənin 140.1 maddəsinə görə: “Maliyyə lizinqi müqaviləsi üzrə lizinq alan qismində yalnız hüquqi şəxslər və fərdi sahibkarlar çıxış edirlər.”

Əsas vəsaitlərin icarəsi o zaman maliyyə icarəsi sayılır ki, Məcəllənin 140.2-ci maddəsinə verilmiş şərtlərdən heç olmasa biri yerinə yetirilmiş olsun. Həmin şərtlər aşağıdakı şəkildə verilib.

Əsas vəsaitlərin icarəsi zamanı müxabirləşmələr

Əməliyyat icarəsi sizin bildiyiniz ənənəvi icarədir. Bu zaman müxabirləşmə torpaq, tikili və avadanlıqların formasından asılı olmayaraq aşağıdakı formada verilir:

DT 721 KT 535 10000

Əgər qanun icarəçi olaraq sizin üzərinizə icarəyəverənə ödədiyiniz icarə haqqından vergiləri tutmaq öhdəliyi qoymuşdursa:

DT 535 KT 521 1400

Ödəniş edildikdə isə:

DT 535 KT 223 (221) 8600

Qeyd edək ki, mövcud vergi qanunvericiliyinə görə icarəyəverən fiziki şəxs olduqda əgər qanunla başqa hal nəzərdə tutulmamışdırsa ödəmə mənbəyində 14% vergi tutulur.

Əgər torpaq, tikili və avadanlıqlar maliyyə icarəsiylə (maliyyə lizinqi) götürmüsünüzsə o zaman vəziyyət bir qədər başqa olur. Maliyyə lizinqi barədə ətraflı məlumatı buradan əldə etmək olar.

Torpaq, tikili və avadanlıqlar maliyyə icarəsiylə əldə edildikdə aşağıdakı mühasibat yazılışları (müxabirləşmələr verilir) :

Məsələn 4 illik ümumi 72000 manatlıq müqavilə üzrə :

DT 113 KT 406 72000 – ümumi öhdəlik göstərilir

DT 751 KT 535 15000 – aylıq icarə xərci tanınır

Əsas vəsaitlərin icarəsi üzrə müxabirləşmə nümunələri burada daha ətraflı verilib.